- август 30, 2025

Финансовая подушка: как построить крепость в бурном море расходов

Статья рассматривает необходимость создания финансовой подушки безопасности для казахстанцев, объясняет, как рассчитать её размер, и предлагает советы по накоплению средств, включая оптимизацию расходов и выбор способов хранения накоплений.

Как долго ваши сбережения смогут покрывать основные расходы на жильё, еду и коммунальные услуги? Месяц? Три? Полгода? По результатам опросов, 65 процентов казахстанцев отвечают, что их накоплений хватит меньше чем на месяц. Отсутствие финансовой подушки — это основная причина закредитованности и постоянного стресса. Однако, есть и хорошая новость: начать копить можно прямо сейчас, и для этого не обязательно быть экспертом в финансах или иметь высокую зарплату. В данной статье мы представим подробный анализ с использованием актуальных данных о доходах и расходах казахстанцев, а также пошаговый план, который поможет вам создать свою финансовую защиту.

Что такое финансовая подушка и зачем она нужна?

Финансовая подушка — это резерв денежных средств, предназначенный для покрытия основных нужд в случае неожиданных ситуаций, таких как потеря работы, болезнь или экономические кризисы. Главная цель — обеспечить финансовую стабильность, а не зарабатывать на инвестициях. Обычно размер подушки рассчитывается как сумма ваших ежемесячных расходов, умноженная на количество месяцев, рекомендованное для накопления (обычно 3–6 месяцев).

Важные расходы, которые нужно учитывать, включают: жильё (аренда и коммунальные услуги), питание, транспорт, медицинские расходы, связь, а также минимальные платежи по кредитам и долгам.

Почему финансовая подушка так важна?

Многие семьи в Казахстане живут «от зарплаты до зарплаты», и любая непредвиденная ситуация (увольнение, болезнь, срочный ремонт) может сильно ударить по бюджету. Без финансовой подушки люди вынуждены брать кредиты под высокие проценты или занимать деньги у друзей и родственников, что приводит к снижению уровня жизни.

Наличие финансового резерва помогает избежать долговой спирали и уменьшить стресс. Важно помнить, что такая подушка отличается от других видов сбережений, например, накоплений на отдых или покупку автомобиля, и используется только в экстренных ситуациях.

Изображение сгенерировано при помощи нейросети Midjourney

Изображение сгенерировано при помощи нейросети Midjourney

Какова реальная зарплата казахстанцев?

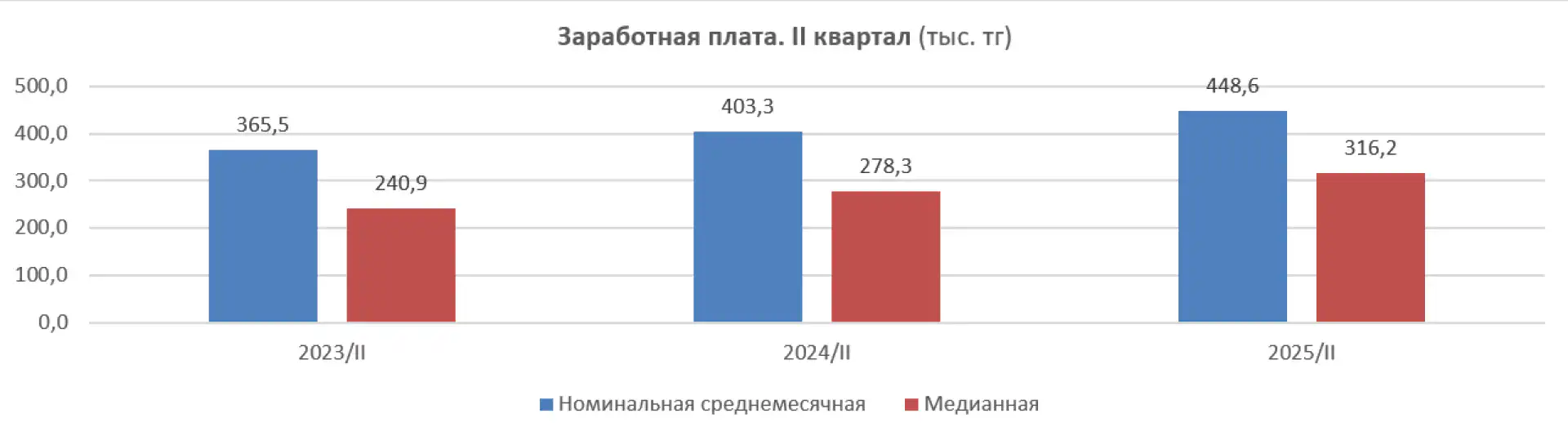

Среднемесячная номинальная заработная плата (СЗП) служит ориентиром для понимания того, насколько реально собрать финансовую подушку безопасности и сколько времени это может занять. Обычно рекомендуется откладывать от 10% до 20% от зарплаты на создание подушки. В Казахстане по итогам второго квартала текущего года среднемесячная номинальная зарплата составила 448,6 тысячи тенге, что на 11,3% больше по сравнению с аналогичным периодом 2024 года, хотя покупательная способность осталась на прежнем уровне.

Тем не менее, СЗП не отражает реальную картину доходов, поскольку высокие зарплаты в сырьевых отраслях и крупных городах оказывают значительное влияние на средний показатель по стране. В этом контексте полезно учитывать медианную заработную плату, которая во втором квартале текущего года составила 316,2 тысячи тенге. Это означает, что половина работников зарабатывает меньше этой суммы, а другая половина — больше. Для большинства, кто зарабатывает ниже медианы, откладывать даже 10% становится настоящим вызовом.

Как рассчитать финансовую подушку безопасности?

Стандартный размер подушки безопасности, рекомендованный экспертами, составляет от 3 до 6 месячных расходов. Минимальные 3 месяца подойдут тем, у кого стабильная работа и нет крупных долгов, в то время как 6 месяцев — это стандарт для людей с кредитными обязательствами или нестабильным доходом.

Важно: при расчёте суммы подушки учитывайте средние расходы на душу населения или домохозяйство, чтобы правильно сопоставить их с доходами.

Но насколько реально казахстанцам накопить такой резерв?

Сколько времени потребуется для накопления подушки безопасности?

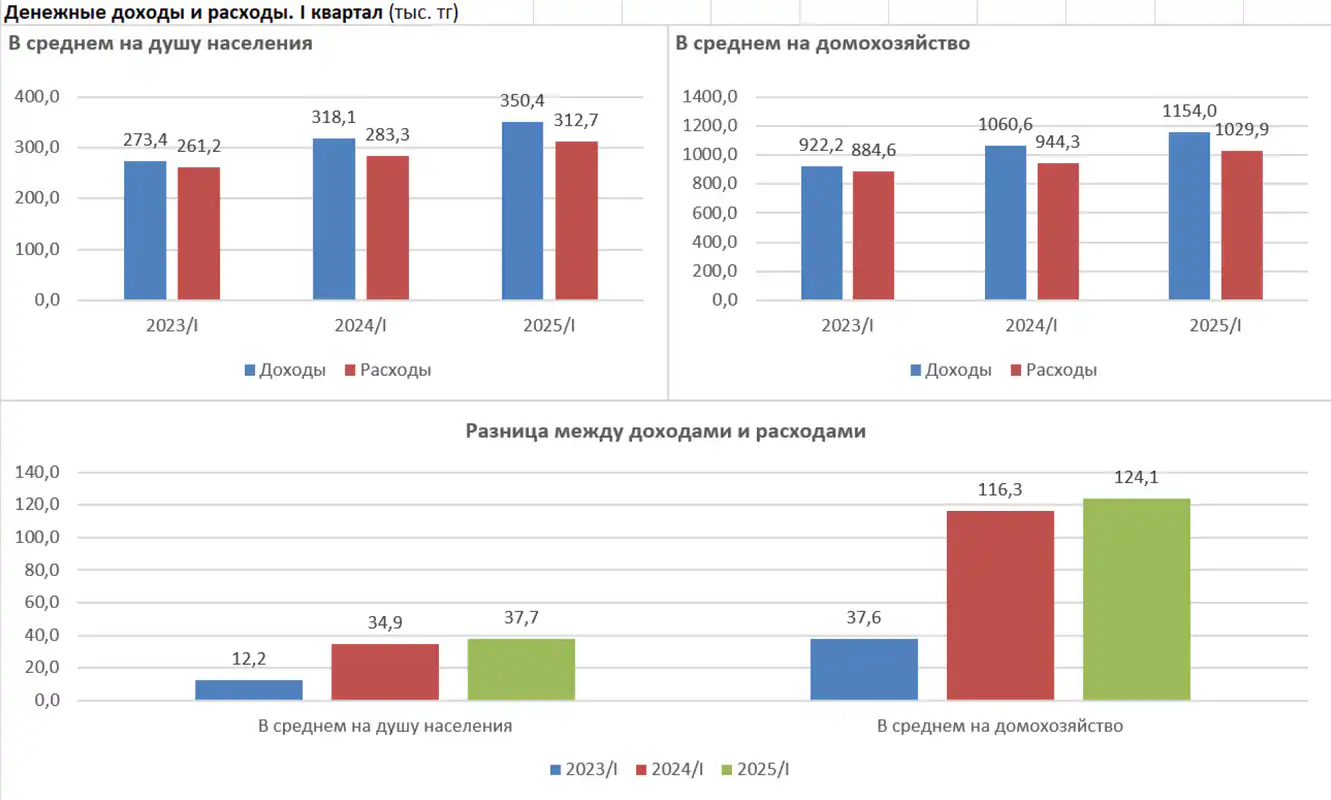

По итогам первого квартала текущего года, денежные доходы на душу населения составили 350,4 тысячи тенге, а расходы — 312,7 тысячи тенге. Разница между доходами и расходами составила 37,7 тысячи тенге.

Для сравнения: в первом квартале 2024 года доходы составили 318,1 тысячи тенге, расходы — 283,3 тысячи тенге, а разница — 34,9 тысячи тенге.

Вывод: чтобы накопить минимальную финансовую подушку, равную расходам за 3 месяца, потребуется откладывать «излишки» в течение 2 лет при текущем уровне доходов и расходов. Для подушки, равной расходам за 6 месяцев, потребуется около 4 лет. Эти же показатели были актуальны и в прошлом году.

(с) ranking.kz

(с) ranking.kz

Как найти дополнительные средства?

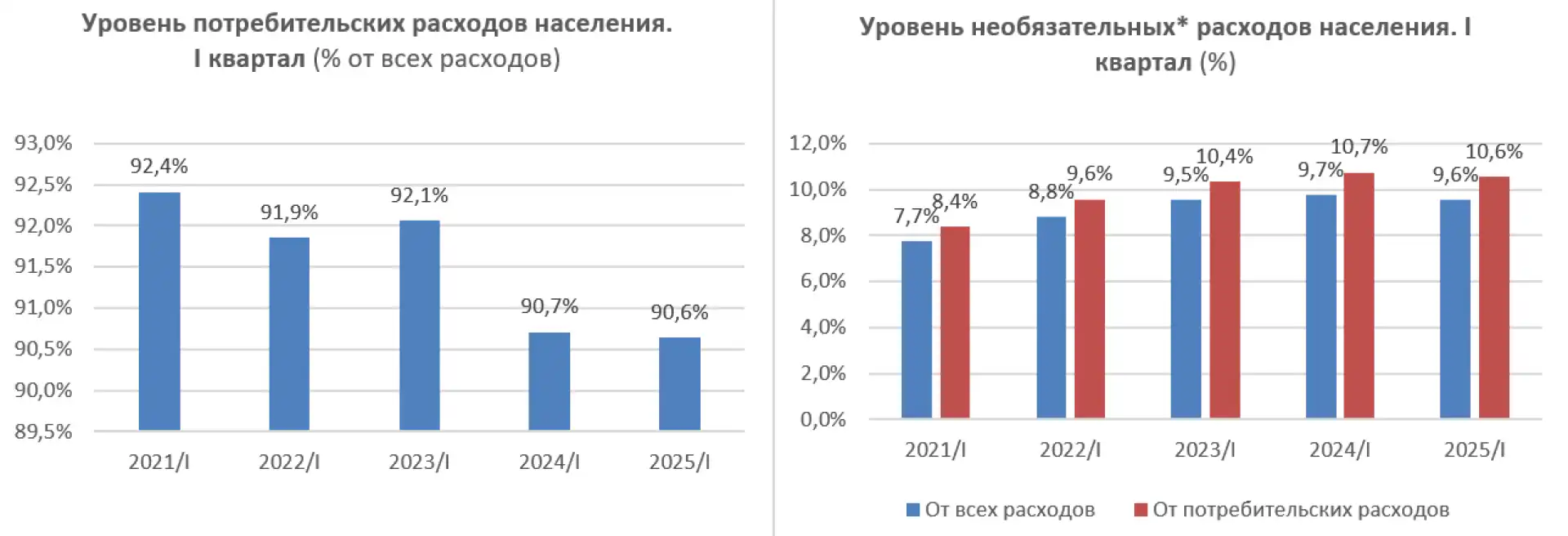

Как видно, при среднем уровне доходов и расходов казахстанцу нужно до 4 лет, чтобы накопить «шестимесячную» подушку безопасности. Этот срок кажется слишком долгим, особенно учитывая, что кризисы могут наступить внезапно. Можно ли увеличить сбережения, не повышая доход? Да, если пересмотреть структуру потребительских расходов и сократить необязательные траты.

Оценка расходов: По данным Бюро национальной статистики, структура потребительских расходов включает такие траты, как питание, непродовольственные товары и платные услуги, среди которых есть и необязательные расходы. Например, можно уменьшить расходы на еду вне дома, алкоголь, курение и развлечения, а также отказаться от спонтанных покупок.

Замечание: только расходы на еду вне дома, алкоголь и табачные изделия составляют почти 4,6% от всех расходов. Оптимизация этих трат может позволить откладывать дополнительные 10 тысяч тенге в месяц, что значительно сократит срок накопления подушки безопасности.

Расчёты основаны на данных Бюро национальной статистики.

Как выработать привычку откладывать деньги?

Создание финансовой подушки — это не только вопрос доходов, но и осознанного потребления. Чем быстрее вы начнёте контролировать свои расходы, тем быстрее сможете создать финансовую защиту для себя и своей семьи.

Ключевой фактор здесь — финансовая дисциплина. Даже если вы находите дополнительные 5–15 тысяч тенге в месячном бюджете, важно регулярно откладывать их, а не тратить на ненужные покупки. Формирование подушки безопасности требует системного подхода и самоконтроля: откладывайте каждый месяц, как будто это обязательный платеж самому себе.

Изображение сгенерировано при помощи нейросети Midjourney

Изображение сгенерировано при помощи нейросети Midjourney

Где хранить финансовую подушку?

После того как вы определили сумму и сроки накопления подушки, важно решить, где хранить эти деньги. От выбранного инструмента зависит сохранность средств и их доступность в экстренных ситуациях.

Финансовая подушка должна быть не только накоплена, но и правильно размещена. Наличные средства обеспечивают максимальную ликвидность, но быстро обесцениваются под воздействием инфляции. Рекомендуется размещать основную часть подушки на банковских депозитах, где средства защищены гарантией вкладов и могут приносить до 18% годовых.

Рискованные инструменты, такие как акции или криптовалюта, не подходят для хранения финансовой подушки из-за высокой волатильности. Оптимально использовать комбинированный подход: часть средств в наличной форме на случай экстренных расходов, а основную долю — на депозитах. Это поможет сохранить баланс между доступностью средств и защитой от инфляции, обеспечивая финансовую устойчивость даже в условиях экономической нестабильности.

Заключение: финансовая устойчивость — это реально

Финансовая подушка безопасности — это не просто рекомендация, а реальный инструмент для достижения устойчивости семейных бюджетов. При текущем уровне доходов накопить 3–6 месячных расходов может быть сложно, но это вполне осуществимо при дисциплинированном подходе к сбережениям и пересмотре структуры потребительских расходов.

Похожее

- август 27, 2025

Тои: семейные праздники или миллионные инвестиции в Казахстане?

- август 29, 2025

Таможня: Документы для растаможки, как не потеряться?

Курсы валют Национального Банка РК