- август 27, 2025

Финансовая подушка для казахстанцев: как накопить на черный день в условиях роста цен

Финансовая подушка — это необходимый резерв для казахстанцев. Узнайте, как рассчитать и накопить средства на чёрный день.

Как долго ваши сбережения могут покрывать основные расходы на жильё, еду и коммунальные услуги? По опросам, 65% казахстанцев отвечают, что на это хватает менее месяца. Отсутствие финансовой подушки — одна из главных причин закредитованности и постоянного стресса. Однако есть хорошая новость: начать откладывать можно уже сегодня, и для этого не обязательно быть финансовым экспертом или иметь высокую зарплату. В данной статье представлен расчёт на основе актуальных данных о доходах и расходах казахстанцев и пошаговый план по созданию личной финансовой защиты.

Что такое финансовая подушка и почему она важна

Финансовая подушка — это резерв денег, предназначенный для покрытия жизненно необходимых расходов в случае непредвиденных обстоятельств: потери работы, болезни или экономических кризисов. Основная цель — поддерживать финансовую стабильность, а не заниматься инвестированием. Обычно размер подушки рассчитывается как сумма ваших месячных расходов, умноженная на 3–6 месяцев.

При этом важно учитывать только обязательные расходы: аренду жилья, коммунальные платежи, питание, транспорт, медицинские услуги и минимальные выплаты по кредитам.

Почему наличие финансовой подушки критично

Во многих казахстанских семьях доходы не превышают расходы, что делает их уязвимыми к любым неожиданным ситуациям, будь то увольнение, болезнь или резкий рост цен. Без финансовой подушки люди вынуждены брать кредиты под высокие проценты или занимать деньги у близких, что снижает уровень жизни.

Наличие резервного фонда помогает избежать долговой зависимости и стресса. Важно помнить, что такая подушка отличается от других сбережений и используется только в экстренных ситуациях.

Изображение сгенерировано при помощи нейросети Midjourney

Изображение сгенерировано при помощи нейросети Midjourney

Заработная плата казахстанцев: реальность и цифры

Средняя номинальная заработная плата в Казахстане во втором квартале текущего года составила 448,6 тысячи тенге, что на 11,3% больше по сравнению с аналогичным периодом 2024 года. Однако покупательная способность осталась на прежнем уровне. Для более точного понимания доходов стоит обратить внимание на медианную зарплату, которая составила 316,2 тысячи тенге. Это означает, что половина работников зарабатывает меньше этой суммы, что делает откладывание даже 10% дохода серьёзной задачей для многих.

Как рассчитать свою финансовую подушку

Стандартный размер финансовой подушки, рекомендуемый экспертами, составляет от 3 до 6 месячных расходов. Минимальные 3 месяца подойдут для тех, у кого стабильный доход и нет крупных долгов, в то время как 6 месяцев рекомендуется для людей с кредитами или нестабильными доходами.

Важно учитывать среднедушевые расходы, чтобы правильно оценить, насколько реально накопить резерв.

Сколько времени потребуется на накопление подушки безопасности

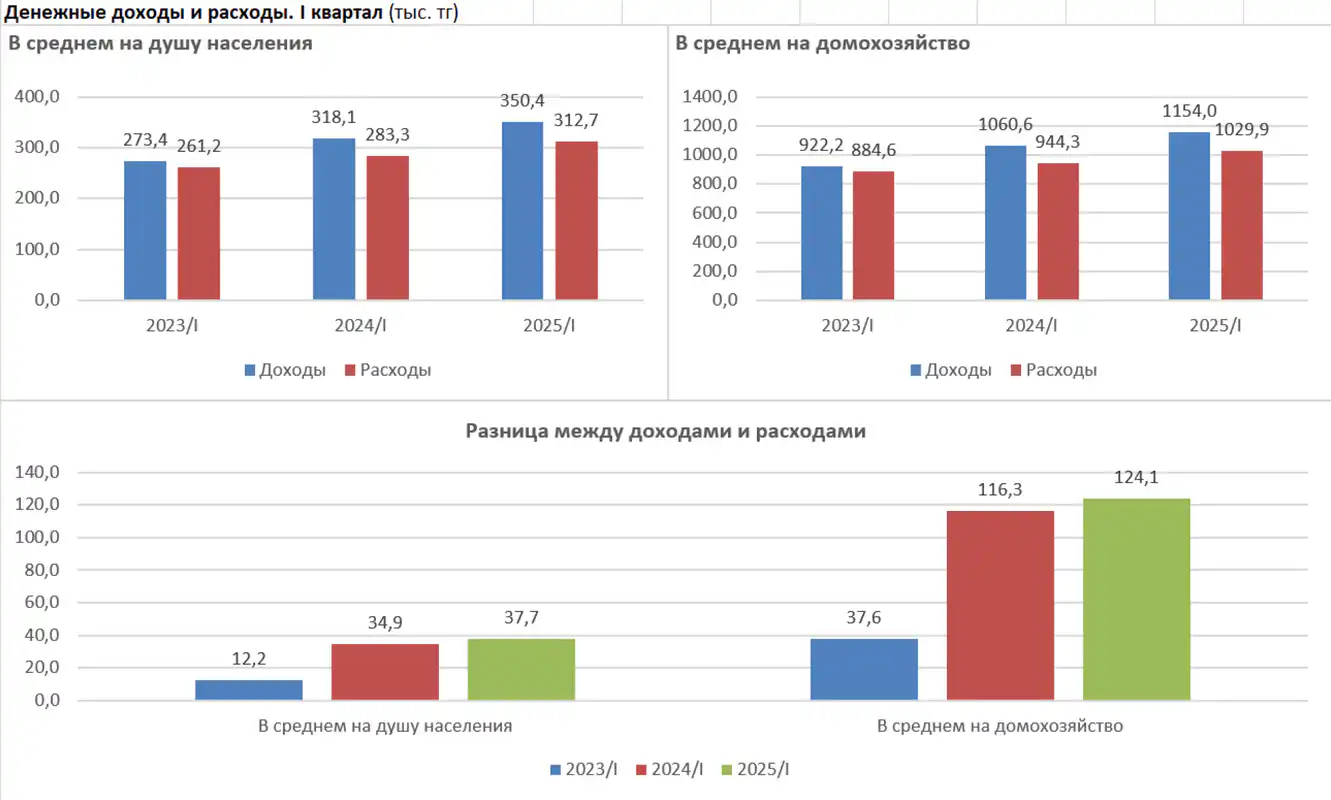

По данным за первый квартал текущего года, среднемесячные доходы на душу населения составили 350,4 тысячи тенге, а расходы — 312,7 тысячи тенге. Таким образом, "излишек" — разница между доходами и расходами — составил 37,7 тысячи тенге.

Чтобы накопить минимальную финансовую подушку, равную расходам за 3 месяца, потребуется 2 года при текущем уровне доходов и расходов. Для подушки на 6 месяцев — уже 4 года. Эти данные остаются актуальными и по сравнению с показателями прошлого года.

(с) ranking.kz

(с) ranking.kz

Как сократить расходы и увеличить сбережения

Для ускорения накопления финансовой подушки, которая может занять до 4 лет, стоит пересмотреть свои потребительские расходы. Например, можно сократить необязательные траты, такие как:

- Питание вне дома;

- Алкоголь и табачные изделия;

- Развлечения и крупные спонтанные покупки.

Оптимизация этих расходов может позволить откладывать дополнительно до 10 тысяч тенге в месяц, что значительно сократит срок накопления подушки безопасности.

Как выработать привычку к сбережениям

Создание финансовой подушки зависит не только от доходов, но и от осознанного потребления. Важно регулярно откладывать деньги, даже если это небольшие суммы. Подушка формируется за счёт системного подхода и самоконтроля. Откладывайте каждый месяц, как будто это обязательный платёж.

Изображение сгенерировано при помощи нейросети Midjourney

Изображение сгенерировано при помощи нейросети Midjourney

Где хранить накопления

После определения суммы и сроков накопления подушки возникает вопрос, где хранить эти средства. Наличные обеспечивают максимальную ликвидность, но подвержены инфляции. Рекомендуется размещать основную часть подушки на банковских депозитах с гарантией сохранности и доходностью до 18% годовых. Более рискованные инструменты, такие как акции или криптовалюта, не подходят для подушки безопасности.

Оптимальная стратегия — комбинированный подход: часть средств можно держать в наличной форме, а основную часть — на депозитах. Это поможет сохранить баланс между доступностью и защитой от инфляции.

Заключение: финансовая устойчивость — это реально

Финансовая подушка — это не просто рекомендация, а важный инструмент для обеспечения стабильности домохозяйств. Хотя при текущем уровне доходов накопление 3–6 месячных расходов может показаться сложной задачей, она вполне выполнима при дисциплинированном подходе к сбережениям и пересмотре структуры расходов.

Похожее

- август 29, 2025

Таможня: Документы для растаможки, как не потеряться?

- август 27, 2025

Аренда или ипотека: что выгоднее для казахстанских семей?

- август 27, 2025

Тои: семейные праздники или миллионные инвестиции в Казахстане?

- август 29, 2025

Растаможка грузов в Казахстане: Этапы, документы и стоимость

Курсы валют Национального Банка РК