- август 27, 2025

Аренда или ипотека: что выгоднее для казахстанских семей?

Анализируя аренду и покупку квартиры в Казахстане, можно определить, что выгоднее в долгосрочной перспективе. Узнайте, как соотносятся расходы на жильё.

Аренда жилья в Казахстане: финансовые реалии

Для того чтобы понять, что выгоднее — аренда квартиры или её покупка, необходимо сопоставить цены на аренду с уровнем зарплат в стране.

По данным Бюро национальной статистики Казахстана, в июне 2025 года средняя цена аренды квартиры в крупных городах составила 4,5 тысячи тенге за квадратный метр. Это означает, что за 50-метровую квартиру казахстанская семья должна платить около 225,5 тысячи тенге в месяц, что составляет 53,5% от средней номинальной зарплаты.

Таким образом, если жильё арендовано, то около половины зарплаты уходит на его оплату.

Следует отметить, что в различных регионах ситуация различается. Например, в Алматы, где арендная плата достигает 5,3 тысячи тенге за квадратный метр, семьи тратят 50,8% от заработка на аренду. В Павлодаре этот показатель значительно ниже — всего 34,9%, благодаря более доступной аренде и ниже средним зарплатам.

В таблице ниже можно увидеть средние цены на аренду квартир в разных городах и регионах Казахстана:

Справка: Для расчётов использовались среднемесячные номинальные зарплаты, которые представляют собой деление общего фонда зарплат на количество работников.

Стоимость жилья: новостройки и вторичный рынок

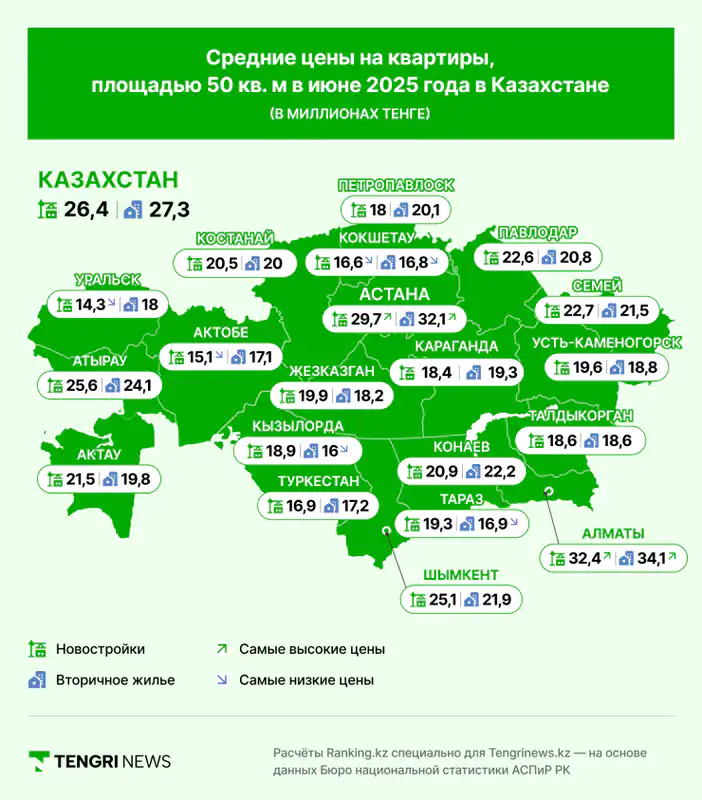

Для анализа также рассмотрим цены на жильё в новостройках и на вторичном рынке. В июне 2025 года средняя цена квадратного метра в новостройках составила 527,2 тысячи тенге, а на вторичном рынке — 546,7 тысячи тенге.

Таким образом, новая квартира площадью 50 квадратов стоила 26,4 миллиона тенге, в то время как аналогичное жильё на вторичном рынке оценивалось в 27,3 миллиона тенге.

Среди городов с наиболее доступными ценами на новые квартиры выделяются:

- Уральск — 14,3 миллиона тенге,

- Актобе — 15,1 миллиона тенге,

- Кокшетау — 16,6 миллиона тенге.

На вторичном рынке наиболее доступные квартиры можно найти в Кызылорде (16 миллионов тенге), Кокшетау (16,8 миллиона тенге) и Таразе (16,9 миллиона тенге).

Наиболее дорогими городами остаются Алматы и Астана, при этом квартиры в Алматы стоят на два миллиона дороже, чем в столице.

Важно учитывать, что новостройки растут в цене быстрее: за год они подорожали на 9,5%, в то время как вторичный рынок — на 6,7%.

Ипотечные выплаты: что нужно знать

При сравнении аренды и покупки жилья часто речь идёт об ипотеке. Если у человека есть возможность сразу приобрести квартиру, он, как правило, не рассматривает аренду. Поэтому важно рассмотреть условия кредитования.

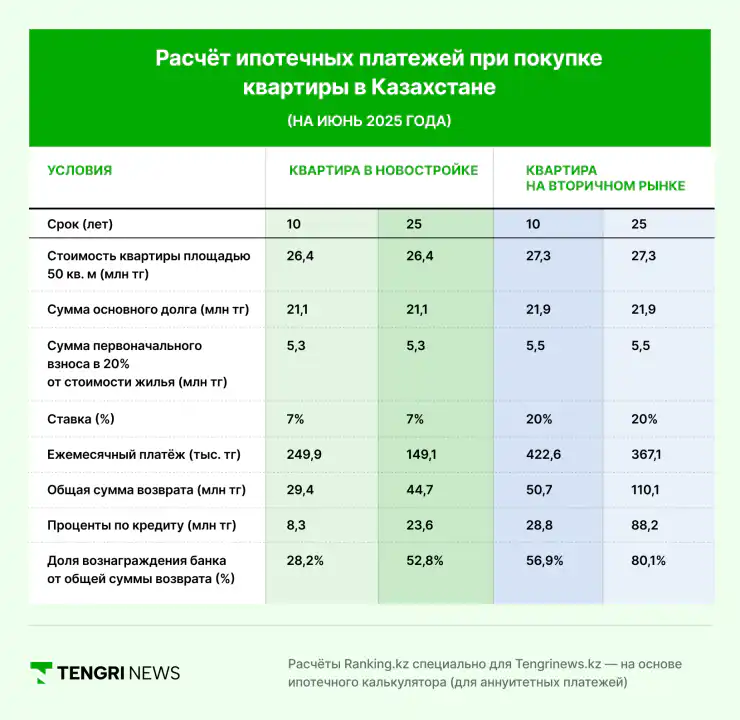

Для расчёта ипотечных платежей воспользуемся калькулятором для сроков на 10 и 20 лет.

Если рассматривать новостройки по программе "7-20-25", ставка составит 7%. При стоимости квартиры в 26,4 миллиона тенге первоначальный взнос составит минимум 5,3 миллиона тенге. При 25-летнем сроке ежемесячный платёж будет 149,1 тысячи тенге, а общая сумма выплат — 44,7 миллиона тенге.

Если кредит взять на 10 лет, то ежемесячный платёж увеличится до 244,9 тысячи тенге, а переплата составит 28,2%.

Для вторичного рынка стоимость квартиры в 27,3 миллиона тенге потребует первоначального взноса 5,5 миллиона тенге. При ставке 20% ежемесячный платёж составит 367,1 тысячи тенге на 25 лет, а общая сумма выплат превысит 110 миллионов тенге.

Если взять ипотеку на 10 лет, то ежемесячный платёж составит 422,6 тысячи тенге, что практически равняется средней зарплате в стране.

Аренда или ипотека: что выбрать?

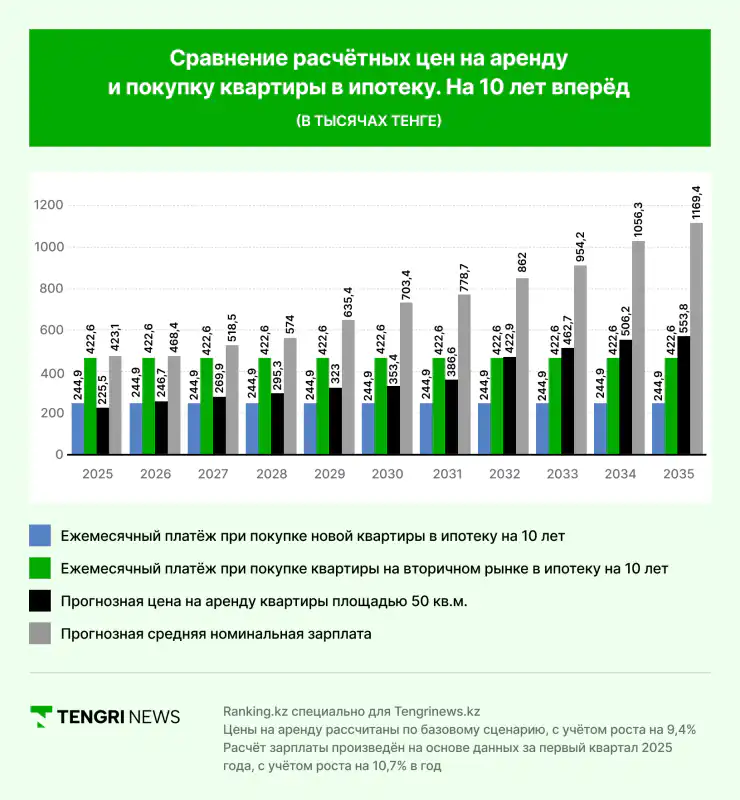

Чтобы ответить на вопрос, что дешевле — аренда или ипотека, мы сравнили ежемесячные платежи на 10 лет вперёд. При этом учитывались аннуитетные платежи, которые остаются одинаковыми на протяжении всего срока займа.

Что такое аннуитетная схема платежей? Это система, при которой общая сумма кредита делится на количество ежемесячных платежей, так что каждый месяц выплачивается одинаковая сумма.

Арендная плата может меняться, поэтому мы использовали базовый сценарий, предполагающий рост цен на аренду на 9,4% в год.

В начале десятилетнего периода, в середине 2026 года, ипотечный платёж за новую квартиру составит 244,9 тысячи тенге, что выше арендной платы. Однако во втором году аренда превысит ипотечный платёж, и к концу десятилетия арендная плата вырастет до 553,8 тысячи тенге.

Разница между арендной платой и ипотечным платёжом возрастёт вдвое к концу десятилетнего периода.

Что касается вторичного рынка, то в начале ипотечный платёж будет на 87,4% выше аренды. Однако эта разница исчезнет только через семь лет, после чего аренда станет дороже ипотеки.

При этом стоит учитывать, что в начале аренда составляет чуть больше половины зарплаты, тогда как ипотечный платёж равен ей. Со временем доля аренды остаётся стабильной, а ипотечный платёж снижается до 36,1% от зарплаты к концу десятилетия.

Выводы

На краткосрочной основе аренда может быть выгоднее, особенно в пределах 5-6 лет. Однако за 10 лет общая сумма, выплаченная за аренду, составит 48,6 миллиона тенге, в то время как затраты на ипотеку для новостройки окажутся значительно меньше — 34,7 миллиона тенге.

Таким образом, покупка новой квартиры в кредит на 10 лет оказывается более выгодной.

Для вторичного рынка ипотечные выплаты за 10 лет превысят аренду на 7,6 миллиона тенге, но эти инвестиции могут быть компенсированы при последующей продаже квартиры.

Похожее

- август 27, 2025

Рост интереса к недвижимости в Алматы: цены продолжают расти

- август 27, 2025

Тои: семейные праздники или миллионные инвестиции в Казахстане?

Курсы валют Национального Банка РК