- август 27, 2025

Закредитованность казахстанцев: миф или реальность? Аналитики предупреждают о возможных последствиях.

Аналитики Ranking.kz утверждают, что закредитованность казахстанцев не представляет серьезной проблемы, так как уровень долговой нагрузки остается низким, а потребительские кредиты способствуют экономическому развитию. В то же время, растущая доля расходов населения на продукты питания вызывает беспокойство и указывает на ухудшение уровня жизни, что требует внимания со стороны властей и специалистов.

Эксперты из Ranking.kz прокомментировали ситуацию с закредитованностью казахстанцев, заявив, что это явление является мифом.

Согласно данным мониторинга экономики Казахстана на 1 марта 2025 года, общий объем потребительских кредитов в банках второго уровня достиг 14,1 триллиона тенге, что на 31,7% больше по сравнению с аналогичным периодом прошлого года.

Кредиты как двигатель экономики

Аналитики утверждают, что потребительское кредитование является важным фактором для развития экономики Казахстана. "Рост финансирования через кредиты — это положительный аспект рыночной экономики, который играет критически важную роль. Однако, из-за недостатка финансовой грамотности и понимания основ экономики, некоторые воспринимают увеличение потребительских кредитов как негативный тренд, не вникая в суть проблемы и используя данные о 'закредитованности' населения, что далеко от действительности", — отмечают специалисты.

Долговая нагрузка населения

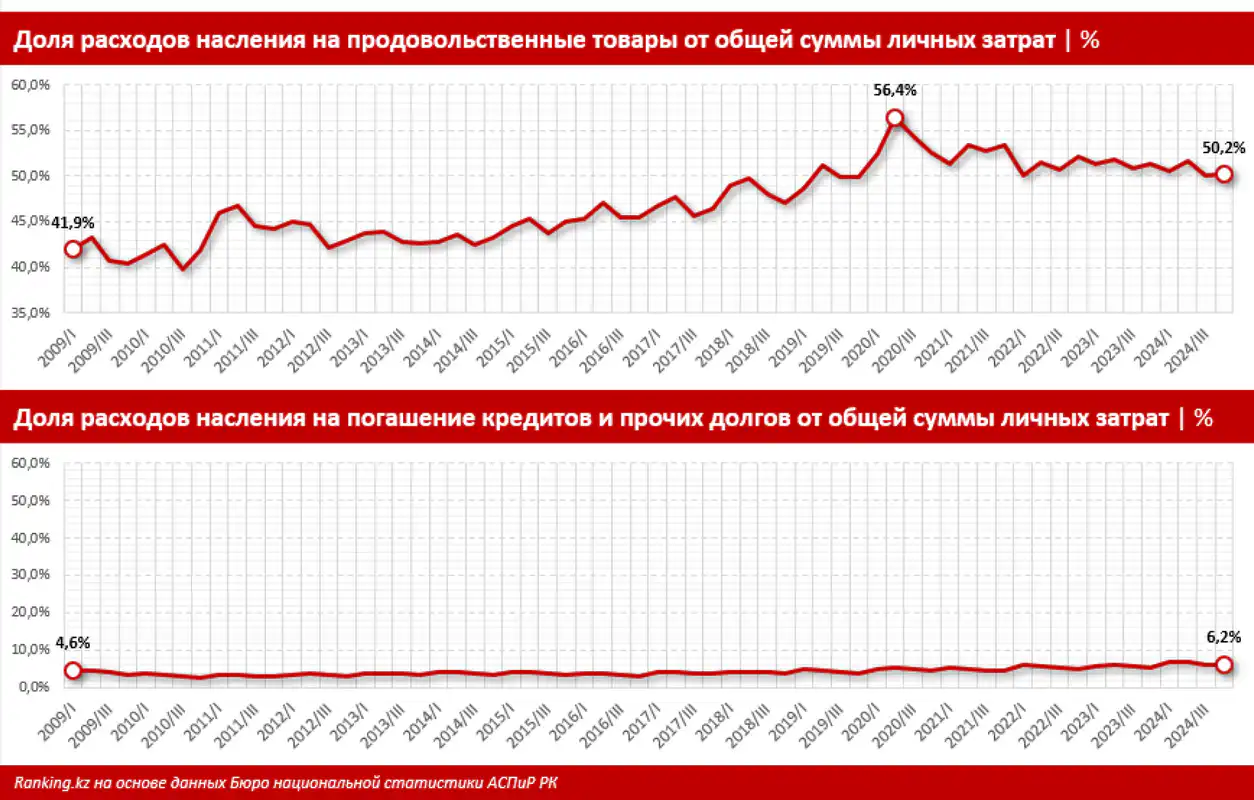

Согласно исследованиям Бюро национальной статистики, в четвертом квартале 2024 года доля расходов казахстанцев на погашение кредитов составила всего 6,2%. Для сравнения, в 2009 году этот показатель равнялся 4,6%. "Это говорит о том, что уровень долговой нагрузки в Казахстане остается на низком уровне, а его динамика — умеренной. Заметим, что эта статистика включает не только кредиты, но и другие обязательства, такие как частные займы. Таким образом, доля расходов именно на кредиты может оказаться даже меньше", — подчеркивают в Ranking.kz.

При этом аналитики отметили, что на продукты уходит половина всех расходов населения.

"Это уже вызывает серьезные опасения. Чем больше граждане тратят на еду, тем меньше у них остается на другие нужды, что отражает уровень жизни населения. За последние 15 лет доля расходов на продовольственные товары увеличилась на 8,2 процентного пункта. Этим вопросом действительно стоит заняться тем, кто беспокоится о благосостоянии казахстанцев".

Статистика по заемщикам

На 1 февраля 2025 года в Казахстане насчитывалось около 9 миллионов заемщиков, включая банки, МФО и коллекторов.

Если рассмотреть заемщиков по сумме кредитов, выявляется интересная картина. 9 миллионов заемщиков имеют кредиты на общую сумму 24,3 триллиона тенге. Примечательно, что свыше 92,8% общей задолженности приходится на займы свыше 1 миллиона тенге, которыми пользуются лишь 46,7% всех заемщиков. Если рассмотреть займы от 2 миллионов тенге, то они составляют 84% от общего объема, но их имеют только 30% заемщиков. А кредиты, превышающие 5 миллионов тенге, есть лишь у 15% заемщиков, но их сумма составляет более 66% от всех кредитов населения.

"Это указывает на то, что основная часть задолженности сосредоточена в крупных кредитах, доступных только финансово устойчивым гражданам с высоким доходом, а также аффилированным лицам банков, так как такие займы требуют высокого уровня платежеспособности и одобряются не всеми банками".

Таким образом, в Казахстане значительное число заемщиков имеет сравнительно небольшую задолженность, что подтверждает, что кредиты не являются критической финансовой нагрузкой для большинства граждан.

"Основные суммы задолженности относятся к крупным заемщикам с высоким стабильным доходом, для которых большие кредиты представляют собой скорее инструмент для инвестиций, чем финансовое бремя. Это также касается долгосрочных ипотечных займов, которые при сопоставимых или меньших выплатах, чем аренда жилья, помогают казахстанским семьям решить жилищные вопросы, что положительно сказывается на уровне жизни и социальной стабильности в стране. Однако это отдельная тема, не имеющая отношения к потребительским кредитам, которые, как выясняется, не представляют проблемы", — заключают в Ranking.kz, подчеркивая, что уровень долговой нагрузки населения Казахстана остается низким и не создает системного риска для финансовой стабильности страны.

Похожее

- август 27, 2025

Новый политический сезон в Алматы: что ждать после Послания

- август 27, 2025

Тои: семейные праздники или миллионные инвестиции в Казахстане?

- август 27, 2025

Кредиты на грани: Казахстан vs Россия в долгах

Курсы валют Национального Банка РК