- август 27, 2025

Аренда или ипотека в Казахстане: что выгоднее для молодых семей?

Средняя арендная плата за квартиру в Казахстане достигает 53,5% от зарплаты, при этом в крупных городах, таких как Алматы, этот показатель достигает 50,8%. В то же время, покупка квартиры в ипотеку становится более выгодной альтернативой через 10 лет, особенно для новых квартир, где общая стоимость выплат значительно ниже, чем расходы на аренду.

Аренда или покупка квартиры в Казахстане: что выбрать?

Вопрос о том, что выгоднее — аренда жилья или его покупка, становится особенно актуальным для казахстанцев. Для анализа ситуации необходимо рассмотреть цены на аренду и сопоставить их с зарплатами в стране.

По данным Бюро национальной статистики Казахстана, средняя цена аренды квартиры в крупных городах в июне текущего года составила 4,5 тысячи тенге за квадратный метр. Это означает, что семья, снимающая квартиру площадью 50 квадратов, должна ежемесячно платить около 225,5 тысячи тенге. Таким образом, аренда жилья поглощает 53,5% средней зарплаты в стране.

В крупных городах ситуация различается. Например, в Алматы, где аренда стоит 5,3 тысячи тенге за квадратный метр, арендаторы отдают 50,8% своего дохода, в то время как в Павлодаре этот показатель составляет лишь 34,9% из-за более низких цен на аренду и зарплат.

В таблице ниже представлены данные о средней стоимости аренды квартир и проценте от зарплаты, который тратят жители различных регионов:

Важно: Для расчетов использовались среднемесячные номинальные заработные платы по стране, что позволяет сравнивать зарплаты в разных сферах и регионах.

Следует отметить, что в первой половине 2025 года наблюдался рост цен на аренду. Если осенью 2024 года цены увеличивались на 6-8%, то в январе 2025 года рост составил 10% и оставался на этом уровне до конца июня.

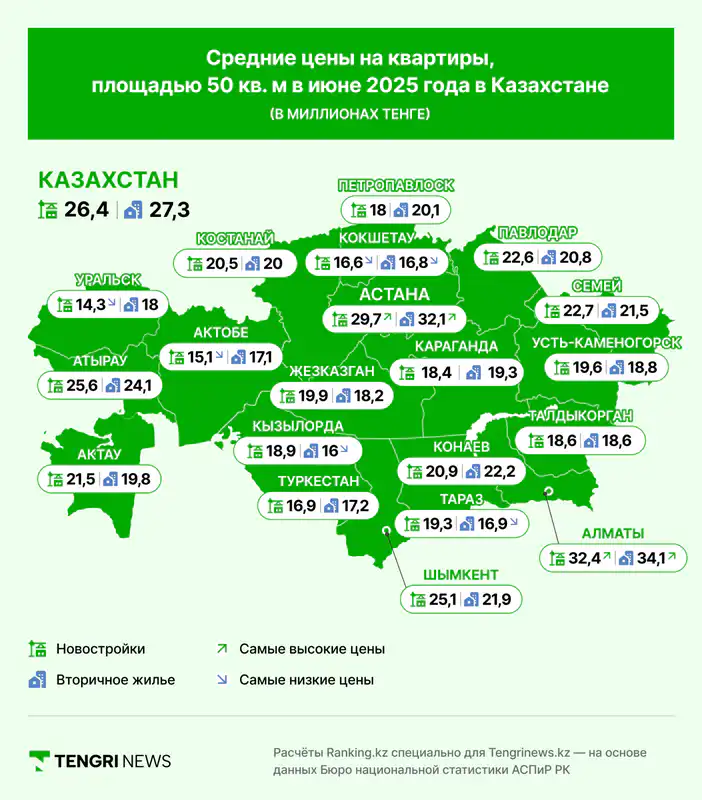

Цены на жильё в Казахстане

Для более полного анализа рассмотрим стоимость квартир как на первичном, так и на вторичном рынке. В июне 2025 года цена квадратного метра в новостройках достигала 527,2 тысячи тенге, тогда как на вторичном рынке — 546,7 тысячи тенге. Таким образом, новая квартира площадью 50 квадратов стоит в среднем 26,4 миллиона тенге, а аналогичное жильё на вторичном рынке — 27,3 миллиона тенге.

Крупнейшие города с наиболее доступными ценами на новостройки: Уральск (14,3 миллиона тенге), Актобе (15,1 миллиона тенге), Кокшетау (16,6 миллиона тенге). На вторичном рынке самые низкие цены зафиксированы в Кызылорде (16 миллионов тенге), Кокшетау (16,8 миллиона тенге) и Таразе (16,9 миллиона тенге).

Лидерами по ценам на жильё стали Алматы и Астана, при этом в Алматы квартиры дороже на два миллиона тенге. Важно учитывать также рост цен: новостройки подорожали на 9,5% за год, в то время как вторичный рынок — на 6,7%.

Ипотека в Казахстане

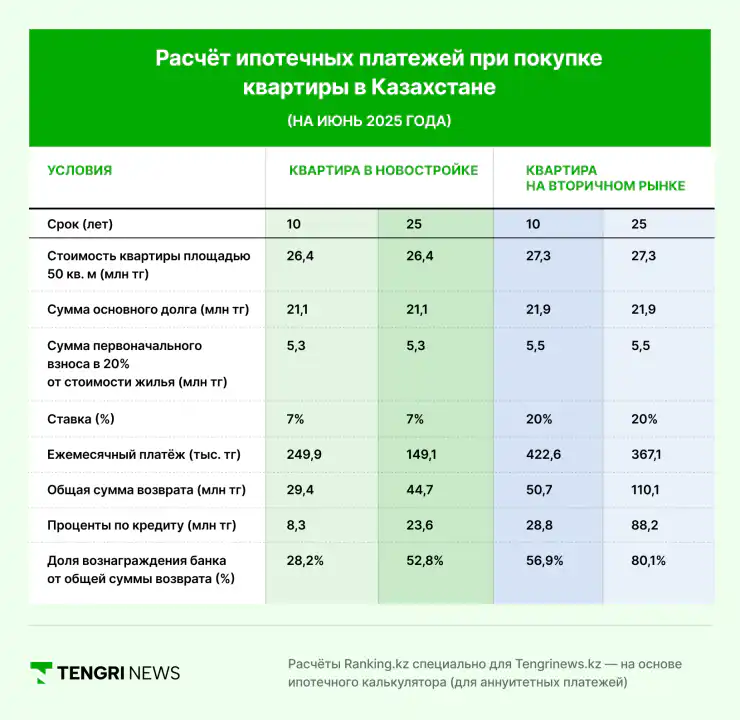

При сравнении аренды и покупки жилья стоит учитывать ипотечные кредиты, так как если у человека есть возможность сразу купить квартиру, он, скорее всего, не будет рассматривать аренду. Для анализа условий ипотечного кредитования воспользуемся калькулятором для двух сроков — на 10 и 20 лет.

Например, по программе "7-20-25" ставка по ипотеке составляет 7%. При покупке квартиры стоимостью 26,4 миллиона тенге первоначальный взнос составит 5,3 миллиона тенге, а ежемесячный платёж на 25 лет будет равен 149,1 тысячи тенге. Общая сумма выплат составит 44,7 миллиона тенге, из которых 52,8% — проценты.

Если выбрать срок кредита в 10 лет, переплата составит 28,2%, но ежемесячный платёж увеличится до 244,9 тысячи тенге.

Для вторичного рынка с ценой квартиры в 27,3 миллиона тенге первоначальный взнос составит 5,5 миллиона тенге. Ежемесячный платёж на 25 лет составит 367,1 тысячи тенге, а общая сумма выплат превысит 110,1 миллиона тенге, из которых 80,1% — проценты.

При ипотеке на 10 лет переплата составит больше половины, а ежемесячный платёж — 422,6 тысячи тенге, что соответствует почти всей средней зарплате казахстанцев.

Что выбрать: аренду или ипотеку?

Чтобы ответить на этот вопрос, сравним ежемесячные платежи по ипотеке и аренде на 10 лет. При этом следует учитывать, что ипотечные платежи по аннуитетной системе остаются одинаковыми, в то время как аренда может изменяться.

Согласно базовому сценарию, цены на аренду будут расти на 9,4% в год. В середине 2026 года ипотечный платёж за новую квартиру составит 244,9 тысячи тенге, что больше арендной платы в 225,5 тысячи тенге. Однако уже со второго года аренда станет дороже, и к концу десятилетнего периода арендная плата составит 553,8 тысячи тенге, что вдвое превышает ипотечный платёж.

При сравнении ипотеки на вторичное жильё с арендой, изначально платёж по кредиту будет на 87,4% больше, чем аренда, но эта разница сократится только через семь лет, после чего аренда вновь станет дороже.

Интересно отметить, что со временем соотношение арендной платы и ипотечного платежа к зарплате меняется. Аренда в начале срока составляет чуть больше половины зарплаты, в то время как ипотечный платёж соответствует ей. К концу десятилетия плата за ипотеку на вторичном рынке составит 36,1% от зарплаты.

Вывод: Аренда может быть выгодна только на краткосрочный период в пределах 5-6 лет. За 10 лет общая сумма аренды составит 48,6 миллиона тенге, тогда как затраты на ипотеку для новостройки — 34,7 миллиона, а для вторичного жилья — 56,2 миллиона тенге. Таким образом, покупка новой квартиры в кредит представляется более выгодным вариантом.

Хотя затраты на ипотеку для вторичного жилья окажутся больше, чем на аренду, такие инвестиции могут быть оправданы при дальнейшем росте цен на недвижимость.

Похожее

Курсы валют Национального Банка РК