- сентябрь 03, 2025

Льготная ипотека в Казахстане - 2025: условия, ставки и кто может участвовать

На фоне временной "паузы" ипотеки из-за базовой ставки льготные программы остаются актуальным инструментом покупки жилья. Tengri Life со ссылкой

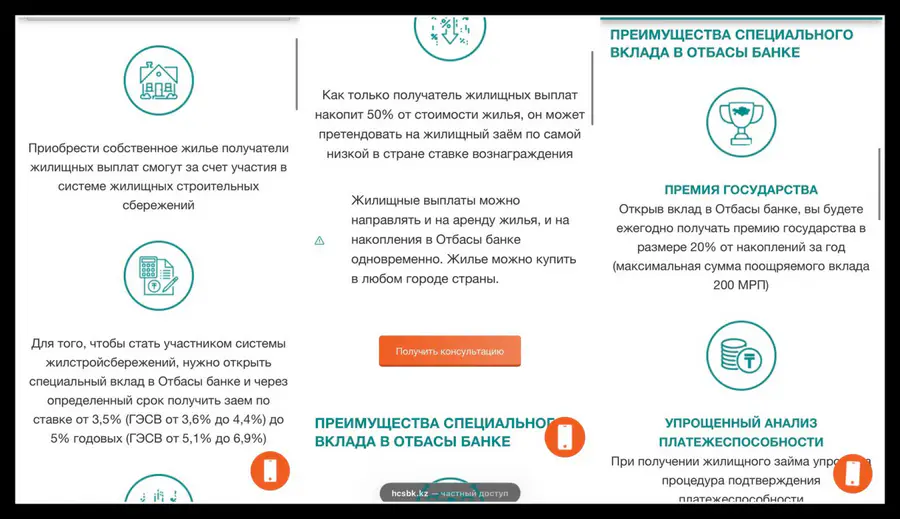

"Жаңа баспана" — жилье для получателей жилищных выплат

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

- Для кого: владельцы специального вклада в "Отбасы банке".

- Как работает: участник открывает специальный вклад в банке и через установленный срок получает право на льготный заём.

Условия:

- ставка — от 3,5 процента (ГЭСВ 3,6–4,4 процента) до 5 процентов годовых (ГЭСВ 5,1–6,9 процента);

- как только накоплено 50 процентов стоимости жилья, можно получить заём по минимальной ставке;

- выплаты можно направлять как на аренду, так и на накопления в "Отбасы банке";

Купить жильё можно в любом городе Казахстана.

"2-10-20"

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

Кто может участвовать:

- многодетные семьи;

- дети-сироты и дети, оставшиеся без попечения родителей;

- лица с инвалидностью I и II группы;

- семьи с ребенком, у которого есть инвалидность.

Условия

- ставка по займу (ГЭСВ от 2 до 2,1 процента);

- минимальный первоначальный взнос (10 процентов от суммы займа);

- срок займа до 20 лет.

Жилье можно купить только в том регионе, где кандидат стоит в очереди в акимате.

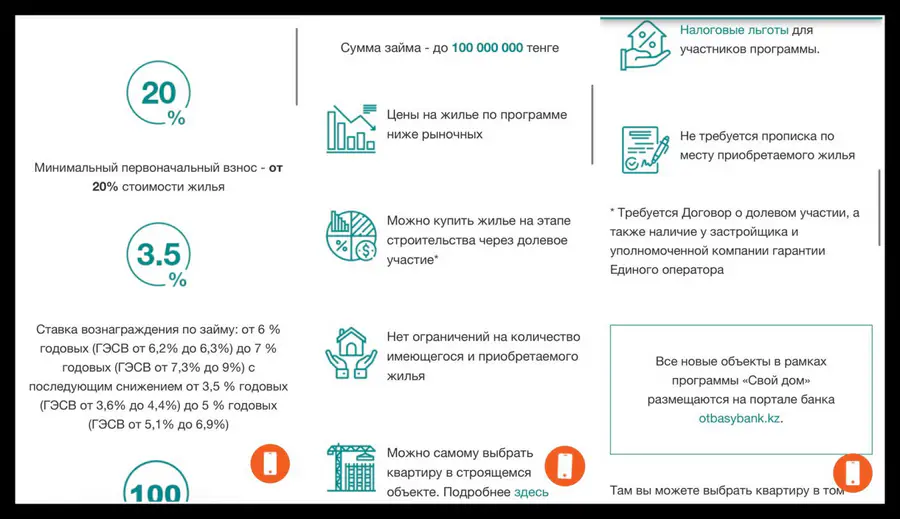

"Свой дом" — доступное жилье в новостройках

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

- Для кого: все вкладчики "Отбасы банка", накопившие не менее 500 000 тенге на момент подачи заявления.

Условия

- минимальный первоначальный взнос — от 20 процентов стоимости жилья;

- ставка вознаграждения по займу: от 6 процентов годовых (ГЭСВ от 6,2 до 6,3 процента) до 7 процентов годовых (ГЭСВ от 7,3 до 9 процентов) с последующим снижением от 3,5 процента годовых (ГЭСВ от 3,6 до 4,4 процента) до 5 процентов годовых (ГЭСВ от 5,1 до 6,9 процента);

- сумма займа — до 100 миллионов тенге.

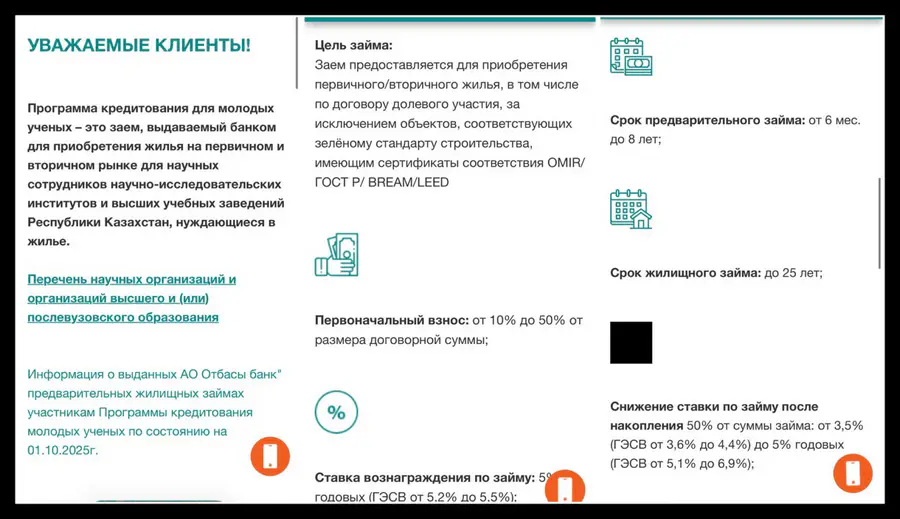

Программа для молодых ученых на 2023-2027 годы

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

- Для кого: научные сотрудники научно-исследовательских институтов и высших учебных заведений, нуждающиеся в жилье.

Условия

- ставка вознаграждения по займу — 5 процентов годовых (ГЭСВ от 5,2 до 5,5 процента);

- срок предварительного займа — от 6 месяцев до 8 лет;

- срок жилищного займа — до 25 лет;

- снижение ставки по займу после накопления 50 процентов от суммы займа — от 3,5 (ГЭСВ от 3,6 до 4,4 процента) до 5 процентов годовых (ГЭСВ от 5,1 до 6,9 процента);

- максимальная сумма займа — до 20 миллионов тенге.

Жилье можно приобрести на первичном и вторичном рынке.

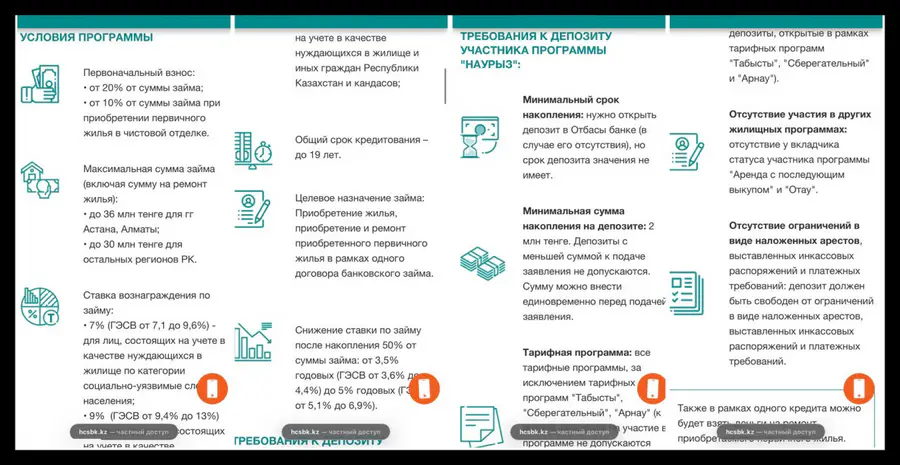

"Наурыз"

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

Для участия в программе "Наурыз" нужно соответствовать ряду требований:

- гражданство Казахстана или статус кандаса;

- возраст от 18 до 63 лет включительно на момент подачи заявки;

- наличие официального дохода в течение последних шести месяцев (зарплата, прибыль от предпринимательства, заработок по договору возмездного оказания услуг, пособия, стипендия и жилищные выплаты). Если дохода будет недостаточно, то можно привлечь до двух созаемщиков (не обязательно родственников);

- отсутствие у участника программы и членов его семьи (жены, мужа, несовершеннолетних детей) в собственности жилища и операций с ним в течение последних пяти лет. Члены семьи – это муж, жена и их несовершеннолетние дети. Если участник не состоит в браке, то отсутствие жилища проверяют только у него.

Уточняется, что отбор участников происходит по следующим критериям по балльной системе:

- статус лица из социально уязвимых слоев населения – 10 баллов;

- наличие детей – 10 баллов (независимо от их количества);

- зарегистрированный брак – 5 баллов (независимо от срока);

- возраст до 35 лет (включительно) – 5 баллов;

- размер вознаграждения на вкладе в "Отбасы банке" – 1 балл за каждые 1 000 тенге.

Условия

Общий срок кредитования – до 19 лет. Первоначальный взнос:

- от 20 процентов от суммы займа;

- от 10 процентов от суммы займа при приобретении первичного жилья в чистовой отделке.

Ставка вознаграждения по займу:

- 7 процентов (ГЭСВ от 7,1 до 9,6 процента) – для социально уязвимых слоев населения;

- 9 процентов (ГЭСВ от 9,4 до 13 процентов) годовых – для нуждающихся в жилище, кандасов и иных граждан страны.

- После накопления 50 процентов от суммы займа ставка снижается: от 3,5 процента годовых (ГЭСВ от 3,6 до 4,4 процента) до 5 процентов годовых (ГЭСВ от 5,1 до 6,9 процента).

Кроме того, вместе с ипотекой можно взять дополнительную сумму на ремонт новой квартиры, если она в черновой отделке. Размер этой суммы не должен превышать 20 процентов от общего кредита, но при этом должен укладываться в установленный лимит.

Максимальная сумма займа, включая сумму на ремонт жилья:

- до 36 миллионов тенге для Астаны и Алматы;

- до 30 миллионов тенге для остальных регионов Казахстана.

"Наурыз Жұмыскер" — для представителей рабочих профессий

Для участия в программе нужно работать в:

- сельском, лесном и рыбном хозяйстве;

- горнодобывающей промышленности и разработке карьеров;

- обрабатывающей промышленности;

- снабжении электроэнергией, газом, паром, горячей водой и кондиционированным воздухом;

- водоснабжении;

- водоотведении;

- сборе, обработке и удалении отходов, деятельности по ликвидации загрязнений;

- строительстве;

- транспорте и складировании.

Условия

Первоначальный взнос:

- от 20 процентов от суммы займа;

- от 10 процентов от суммы займа при приобретении первичного жилья в чистовой отделке.

Ставка вознаграждения по займу:

- 7 процентов (ГЭСВ от 7,1 до 9,6 процента) — для лиц, состоящих на учете в качестве нуждающихся в жилье по категории "социально уязвимые слои населения";

- 9 процентов (ГЭСВ от 9,4 процента до 13 процентов) годовых — для лиц, состоящих на учете в качестве нуждающихся в жилье, и иных граждан Казахстана и кандасов.

Общий срок кредитования — до 19 лет.

Снижение ставки по займу после накопления 50 процентов от суммы займа: от 3,5 процента годовых (ГЭСВ от 3,6 до 4,4 процента) до 5 процентов годовых (ГЭСВ от 5,1 до 6,9 процента).

Максимальная сумма займа:

- до 36 миллионов тенге для Астаны и Алматы;

- до 30 миллионов тенге для остальных регионов.

Кроме того, в рамках одного кредита можно взять деньги на ремонт приобретаемого жилья. Сумма займа на ремонт не должна быть более 20 процентов от общей суммы кредита, но в пределах максимальной суммы займа. При этом заём на ремонт предоставляется исключительно при приобретении первичного жилья в черновой отделке.

Приобрести жилье можно на первичном рынке.

"7-20-25"

- Для кого: граждане Казахстана.

Условия

- ставка — 7 процентов,

- первоначальный взнос — от 20 процентов;

- срок кредита — до 25 лет.

Приобрести можно только готовое жилье в новостройке, введенной в эксплуатацию.

Предельная стоимость жилья:

- от 25 до 30 миллионов тенге для городов Астана, Алматы и их пригородных зон, а также Актау, Атырау, Шымкент;

- от 20 до 25 миллионов тенге для Караганды;

- от 15 до 20 миллионов тенге для других регионов;

Напомним, решение Нацбанка о повышении базовой ставки до 18 процентов с 10 октября привело к тому, что некоторые казахстанские банки приостановили приём новых заявок на ипотеку, а другие пересмотрели условия.

Позже Агентство по регулированию и развитию финансового рынка (АРРФР) и Нацбанк решили отложить снижение максимальной ставки по ипотеке до 1 июля 2026 года.

Читайте также: “Вынужденная пауза“ или начало кризиса: что происходит с ипотекой в Казахстане

Похожее

- август 27, 2025

Аренда или ипотека: что выгоднее для казахстанских семей?

- октябрь 21, 2025

Очередь на доступное жильё в Казахстане достигла почти миллиона

Курсы валют Национального Банка РК