- сентябрь 10, 2025

Кредиты: финансовые инструменты или ловушки? Разберем по полочкам!

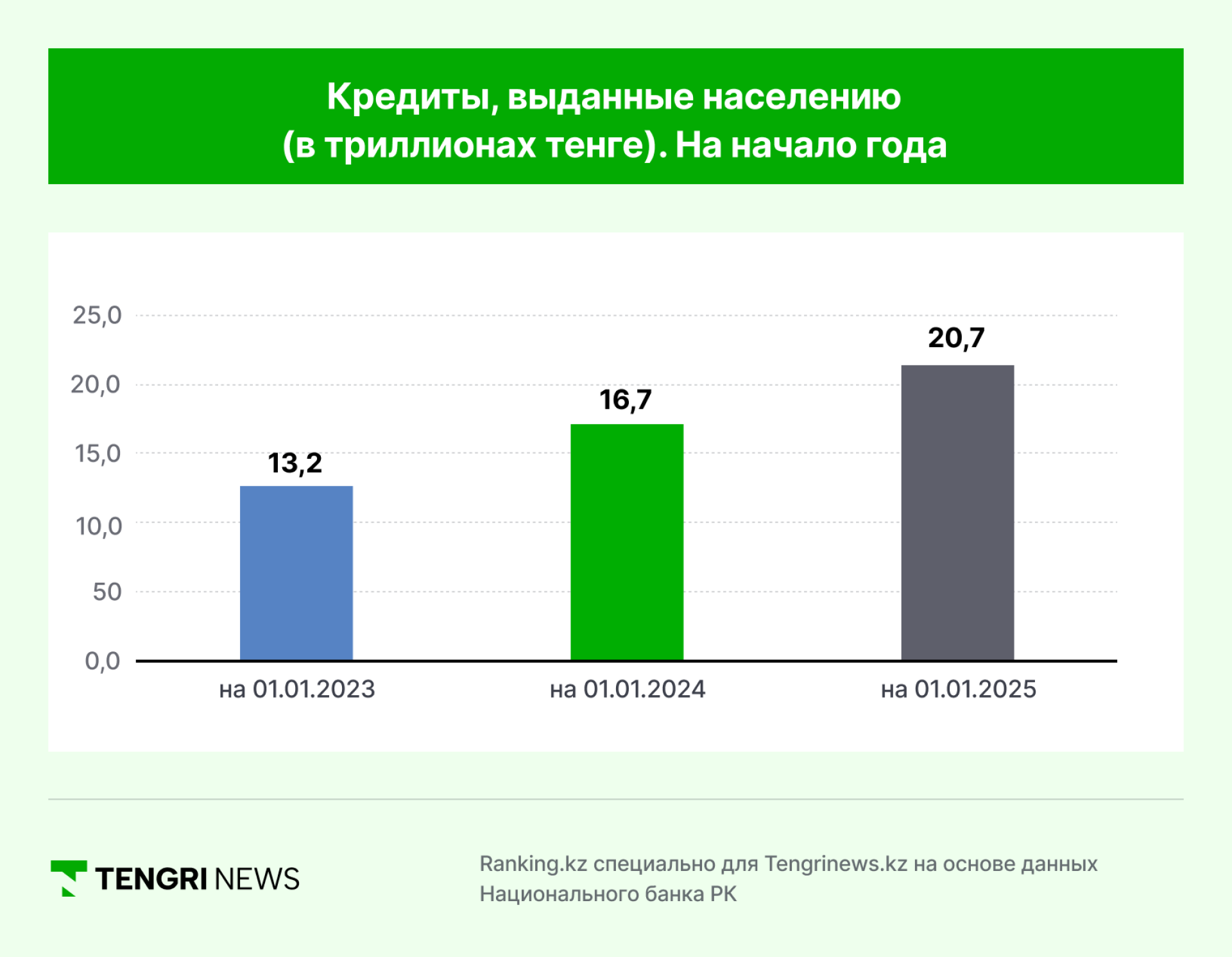

Кредитный рынок Казахстана демонстрирует значительный рост, с увеличением объема кредитов на 23,9% в 2024 году и 20,7% в 2023 году. Важность финансовой грамотности возрастает, поскольку правильное понимание кредитной нагрузки и условий кредитования поможет избежать финансовых рисков и переплат.

Кредитный рынок Казахстана продолжает активно развиваться, и в таких условиях финансовая грамотность становится важным инструментом для принятия обоснованных решений. Согласно данным Национального банка РК, в 2024 году объем кредитов, выданных населению банками второго уровня, увеличился на 23,9%, а в 2023 году рост составил 20,7%. На конец апреля 2025 года общий объем кредитов достиг 21,7 триллиона тенге, что на 22,4% больше по сравнению с предыдущим годом.

Однако, чтобы кредит не стал финансовой ловушкой, важно понимать, как правильно рассчитывать кредитную нагрузку, когда выгодно досрочно погашать долг и на что обращать внимание при подписании кредитного договора.

Однако, чтобы кредит не стал финансовой ловушкой, важно понимать, как правильно рассчитывать кредитную нагрузку, когда выгодно досрочно погашать долг и на что обращать внимание при подписании кредитного договора.

Справка. Кредитная нагрузка – это доля дохода, которая уходит на обслуживание всех кредитных обязательств заемщика. Для оценки платежеспособности используется коэффициент долговой нагрузки (КДН), который не должен превышать 50% от ежемесячного дохода.

При расчете КДН учитываются все обязательства заемщика, включая алименты, штрафы и долги перед ломбардами. Исключение составляют автокредиты: с 1 января 2025 года по 31 декабря 2026 года при покупке нового или подержанного автомобиля с первоначальным взносом от 50% эти требования не применяются.

Перед подачей заявки важно проверить свою кредитную историю через портал eGov или Первое кредитное бюро, что поможет выявить возможные ошибки. Рекомендуется закрыть неиспользуемые кредитные карты, чтобы снизить кредитную нагрузку, так как даже с высокими кредитными баллами большая долговая нагрузка может ухудшить условия кредита или привести к его отказу.

Перед подачей заявки важно проверить свою кредитную историю через портал eGov или Первое кредитное бюро, что поможет выявить возможные ошибки. Рекомендуется закрыть неиспользуемые кредитные карты, чтобы снизить кредитную нагрузку, так как даже с высокими кредитными баллами большая долговая нагрузка может ухудшить условия кредита или привести к его отказу.

Также стоит внимательно изучить условия кредитного договора, чтобы избежать переплат или скрытых обязательств. Обратите особое внимание на годовую эффективную ставку вознаграждения (ГЭСВ), так как номинальная ставка не учитывает все расходы, например, комиссии или страховку.

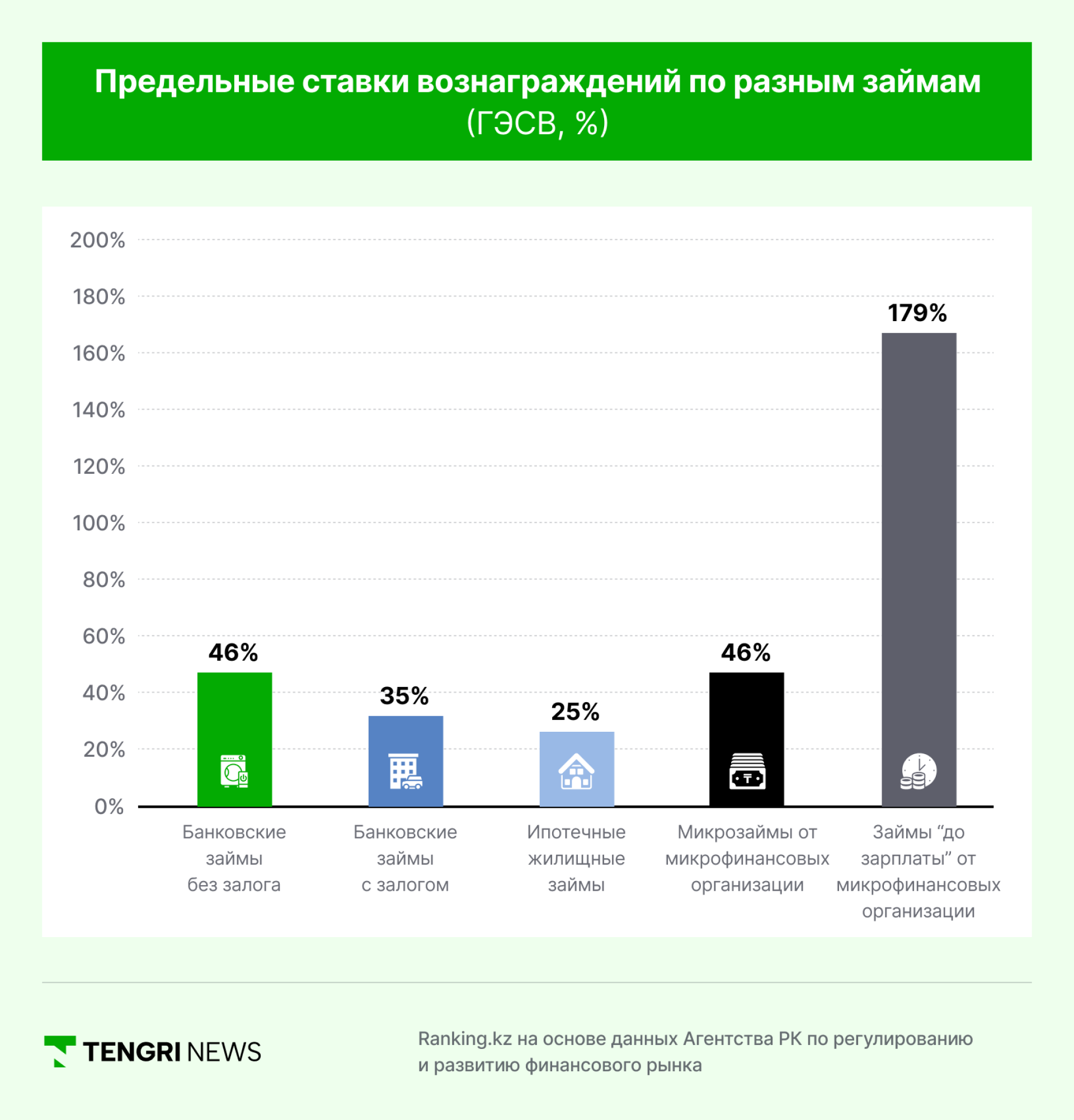

Справка. Годовая эффективная ставка вознаграждения (ГЭСВ) – это реальная стоимость кредита с учетом всех комиссий и платежей. ГЭСВ должна быть указана в кредитном договоре, и регулятор устанавливает предельные ставки вознаграждения для различных финансовых организаций.

В целях снижения рисков потребительского кредитования АРРФР приняло ряд мер, включая снижение предельных ГЭСВ по розничным займам. Например, по беззалоговым займам и микрокредитам предельная ГЭСВ была снижена с 56% до 45%, а по залоговым займам – с 40% до 35%. По ипотечным займам порог остался на уровне 25%, а по онлайн-займам "до зарплаты" – не должен превышать 179%.

Также введен запрет на выдачу кредитов клиентам с просроченной задолженностью свыше 90 дней. При подаче заявки на беззалоговый заем на сумму свыше 1 000 МРП (3,9 миллиона тенге в 2025 году) необходимо получить согласие супруга или супруги.

Также введен запрет на выдачу кредитов клиентам с просроченной задолженностью свыше 90 дней. При подаче заявки на беззалоговый заем на сумму свыше 1 000 МРП (3,9 миллиона тенге в 2025 году) необходимо получить согласие супруга или супруги.

Банки могут требовать застраховать жизнь, здоровье или имущество, что увеличивает стоимость кредита. Перед подписанием договора уточните, какие виды страхования обязательны. Например, при оформлении ипотеки потребуется страхование приобретаемого имущества, а при автокредите – оформление КАСКО.

Важно изучить график платежей, где указаны ежемесячные платежи, их даты и общая сумма переплаты по договору. Существует два типа платежей: аннуитетный и дифференцированный:

- Аннуитетная схема предполагает равные платежи, удобные для планирования, но общая переплата будет выше.

- Дифференцированная схема подразумевает снижение платежей к концу срока, что уменьшает переплату, но в начале срока нагрузка выше.

Также следует проверить раздел договора, касающийся условий начисления штрафов и пеней. Обычно они применяются при просрочке платежей, но некоторые банки могут устанавливать штрафы и за досрочное погашение кредита. Важно внимательно изучить договор и уточнить у менеджера наличие таких условий.

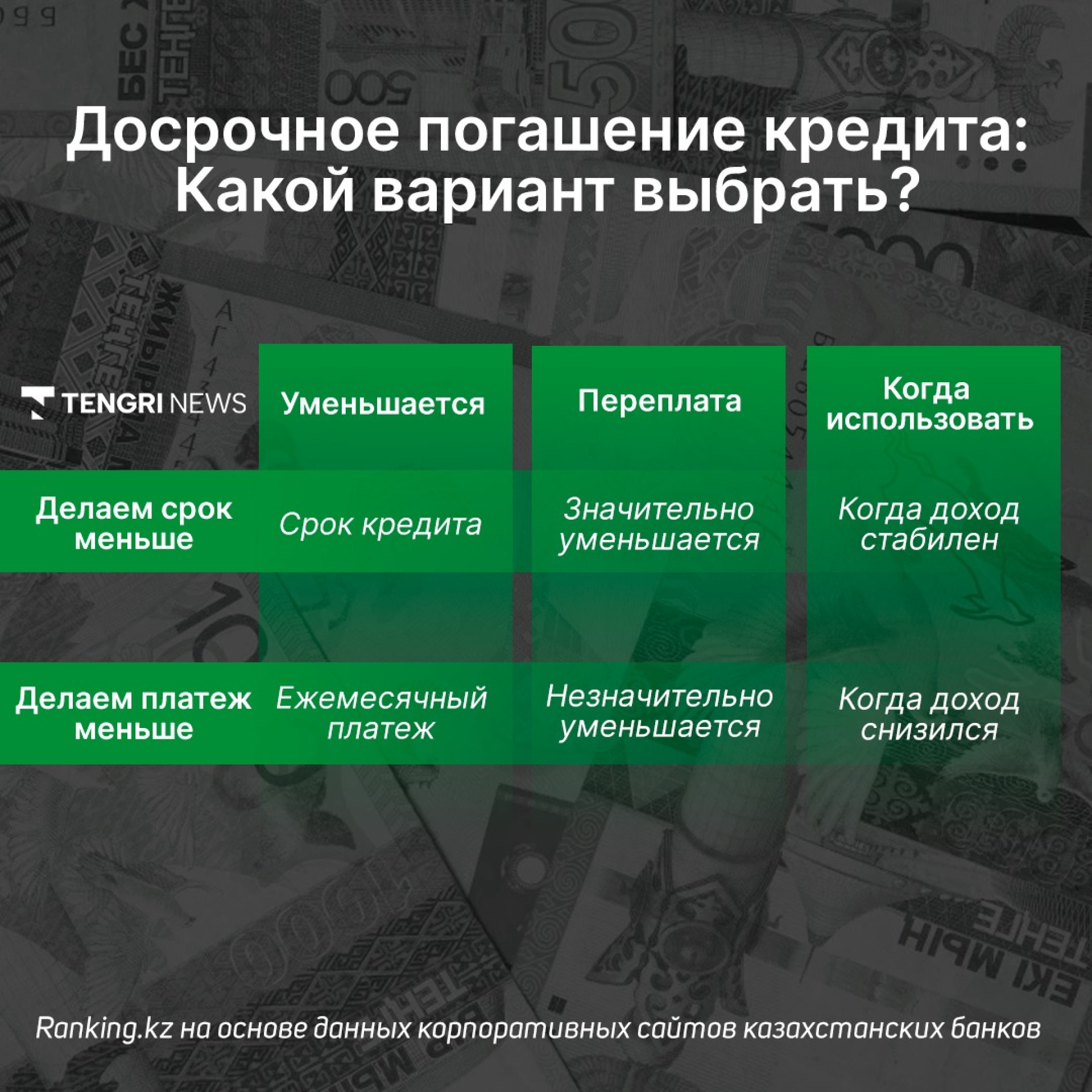

Досрочное погашение кредита позволяет сократить переплату по процентам и снизить финансовую нагрузку. Однако выгода зависит от типа кредита и схемы платежей. Полезно использовать таблицу-инструкцию для принятия решения по досрочному погашению.

При частичном досрочном погашении важно понять, что выгоднее:

При частичном досрочном погашении важно понять, что выгоднее:

- уменьшение суммы ежемесячного платежа

- или сокращение срока кредита.

При аннуитетной схеме в первые годы основная часть платежа идет на оплату процентов, поэтому его выгоднее погашать быстрее. Это даст большую экономию на процентах, чем частичное досрочное погашение в конце срока.

Также следует учитывать уровень финансовой стабильности:

- Если доход постоянный, то выгоднее выбрать сокращение срока кредита – это значительно уменьшит переплату.

- Если доход снизился, лучше выбрать уменьшение суммы ежемесячного платежа, что снизит финансовую нагрузку.

Финансовая грамотность в вопросах кредитования помогает избежать переплат и эффективно управлять личными финансами. Правильный расчет кредитной нагрузки, грамотное использование досрочного погашения и внимательное изучение условий договора помогут выбрать оптимальные условия кредитования и избежать ненужных финансовых рисков.

Похожее

Курсы валют Национального Банка РК